연금저축IRP 세액공제 핵심 정리: 최대 혜택 받는 방법

작성자 정보

- 연금저축IRP세액공제 작성

- 작성일

컨텐츠 정보

- 188 조회

- 목록

본문

연금저축IRP세액공제 요약정보 미리보기

- 연금저축IRP는 연금저축과 개인형퇴직연금(IRP)을 합친 상품으로, 세액공제 혜택이 큽니다.

- 총급여 5,500만원 이하 근로자는 최대 70만원까지 세액공제를 받을 수 있습니다.

- 급여 수준에 따라 세액공제율이 달라집니다. (총급여 1억원 초과자는 세액공제 불가)

- 연금저축과 IRP에 각각 납입하는 경우, 세액공제 한도는 각각 적용됩니다.

- 중도 해지 시 세액공제 혜택이 감소하거나 사라질 수 있습니다.

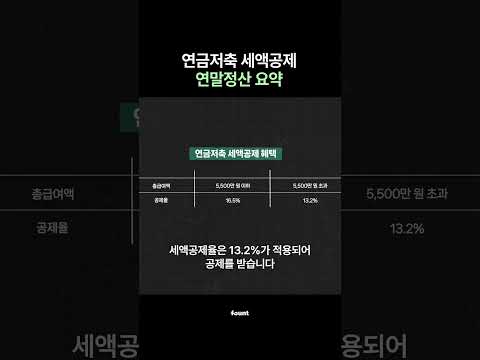

연금저축IRP 세액공제란 무엇일까요?

이미지 클릭시 자세한 내용을 확인하실 수 있어요!

연금저축IRP 세액공제는 연금저축과 개인형 퇴직연금(IRP) 계좌에 납입한 금액에 대해 세금을 깎아주는 제도입니다. 노후 준비를 장려하고 재정 안정성을 높이기 위해 정부가 시행하는 정책입니다. 연금저축과 IRP는 각각 다른 상품이지만, 세액공제 측면에서는 동일하게 적용됩니다. 즉, 두 계좌에 각각 납입하면 각각의 납입액에 대해 세액공제 혜택을 받을 수 있습니다. 하지만, 총 납입액에 대한 세액공제 한도는 정해져 있습니다.

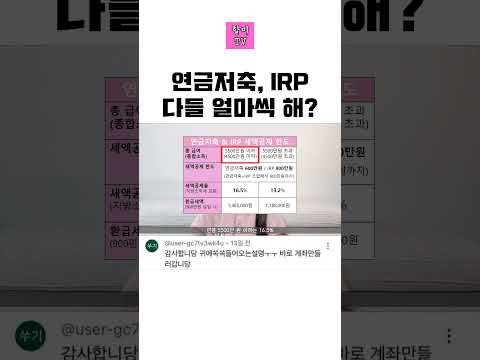

연금저축IRP 세액공제, 얼마나 받을 수 있을까요?

세액공제 금액은 납입액과 총급여에 따라 달라집니다. 아래 표를 참고하세요.

| 총급여(연봉) | 납입액 400만원 이하 세액공제율 | 납입액 400만원 초과 세액공제율 | 최대 세액공제액 |

|---|---|---|---|

| 5,500만원 이하 | 16.5% | 13.2% | 70만원 |

| 5,500만원 초과 ~ 7,000만원 이하 | 13.2% | 13.2% | 57만6천원 |

| 7,000만원 초과 ~ 1억원 이하 | 13.2% | 13.2% | 57만6천원 |

| 1억원 초과 | 세액공제 없음 | 세액공제 없음 | 0원 |

- 위 표는 2023년 기준이며, 매년 변경될 수 있으므로 최신 정보를 확인하는 것이 중요합니다.

- 예시) 총급여 5,000만원인 근로자가 400만원을 납입하면 (400만원 16.5%) + (0만원 13.2%) = 66만원의 세액공제를 받습니다. 만약 500만원을 납입하면 (400만원 16.5%) + (100만원 13.2%) = 79만2천원의 세액공제를 받습니다.

연금저축IRP, 어떻게 가입해야 세액공제를 받을 수 있을까요?

이미지 클릭시 자세한 내용을 확인하실 수 있어요!

연금저축IRP 세액공제를 받으려면, 먼저 은행, 증권사 등 금융기관에서 연금저축 또는 IRP 계좌를 개설해야 합니다. 계좌 개설 후, 연말까지 해당 계좌에 납입한 금액에 대해 다음 연도 5월에 종합소득세 신고 시 세액공제를 신청할 수 있습니다. 직장인의 경우, 원천징수 영수증에 반영되어 자동으로 처리되는 경우도 있습니다. 하지만, 확실한 세액공제를 위해서는 직접 확인하고 신청하는 것이 좋습니다. 중요한 점은, 세액공제 혜택을 받기 위해서는 매년 납입해야 하며, 중도 해지 시 세액공제 혜택이 감소되거나 소멸될 수 있습니다.

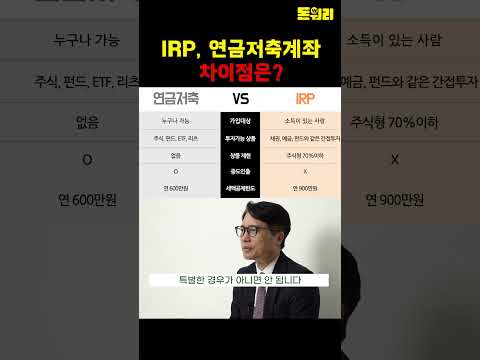

연금저축과 IRP, 무엇이 다를까요? 어떤 계좌를 선택해야 할까요?

이미지 클릭시 자세한 내용을 확인하실 수 있어요!

연금저축과 IRP는 모두 연금저축 상품이지만, 다음과 같은 차이점이 있습니다.

| 특징 | 연금저축 | IRP |

|---|---|---|

| 가입대상 | 모든 사람 | 근로자 및 자영업자(소득이 있는 경우) |

| 납입한도 | 연 700만원 | 연 700만원 (근로자의 경우 퇴직금 포함) |

| 세액공제 | 가능 | 가능 |

| 운용방법 | 다양한 상품 투자 가능 | 다양한 상품 투자 가능, 퇴직금 이전 가능 |

| 중도인출 | 제한적 | 제한적 (소득요건 충족 시 가능) |

두 계좌 모두 세액공제 혜택을 받을 수 있으므로, 자신의 상황에 맞춰 선택하는 것이 중요합니다. 퇴직금을 운용할 계획이 있거나, 추가적인 퇴직금을 관리하고 싶다면 IRP 계좌를, 단순히 세액공제 혜택을 받으면서 연금을 마련하고 싶다면 연금저축 계좌를 선택하는 것을 고려해볼 수 있습니다. 두 계좌 모두 개설하여 운용하는 것도 가능합니다.

연금저축IRP 세액공제, 놓치지 말고 챙겨야 할 팁!

- 납입 기한 준수: 연말까지 납입해야 세액공제 혜택을 받을 수 있습니다.

- 최대한도 활용: 세액공제 한도 내에서 최대한 납입하는 것이 유리합니다.

- 자신의 소득 수준 확인: 소득에 따라 세액공제율이 다르므로, 자신의 소득 수준에 맞는 납입 계획을 세우는 것이 중요합니다.

- 전문가 상담: 복잡한 세제 혜택에 대한 이해가 부족하다면, 세무 전문가에게 상담을 받는 것이 좋습니다.

- 중도해지 주의: 중도 해지 시 세액공제 혜택이 감소하거나 소멸될 수 있으므로 신중하게 결정해야 합니다.

연금저축IRP 세액공제 제도를 잘 활용하여 노후 준비를 위한 효율적인 재테크를 계획하시길 바랍니다. 본 글은 일반적인 정보 제공을 목적으로 하며, 세무 상담은 전문가에게 문의하시기 바랍니다. 세액공제율 및 관련 규정은 변경될 수 있으므로, 최신 정보를 확인하는 것이 중요합니다.

출처 : 연금저축IRP세액공제 블로그 연금저축IRP세액공제 정보 더 보러가기

네이버백과 검색 네이버사전 검색 위키백과 검색

연금저축IRP세액공제 관련 동영상

연금저축IRP세액공제 관련 상품검색

관련자료

-

이전

-

다음